Sending money around the world has become instantaneous thanks to online money transfers, but this technological revolution has a rich and surprising history. TRANSFERGRATIS looks back at the fascinating evolution of money transfers.

Imagine a world without the ability to send money instantly across the globe, a world where financial borders seemed insurmountable.

Ce monde, c’était le nôtre il y a à peine quelques décennies. L’avènement des transferts d’argent en ligne, véritable révolution silencieuse, a bouleversé nos vies et remodelé le paysage économique mondial. Mais cette innovation majeure ne s’est pas faite en un jour. Elle est le fruit d’une longue évolution technologique et sociale, une épopée fascinante qui mérite d’être retracée.

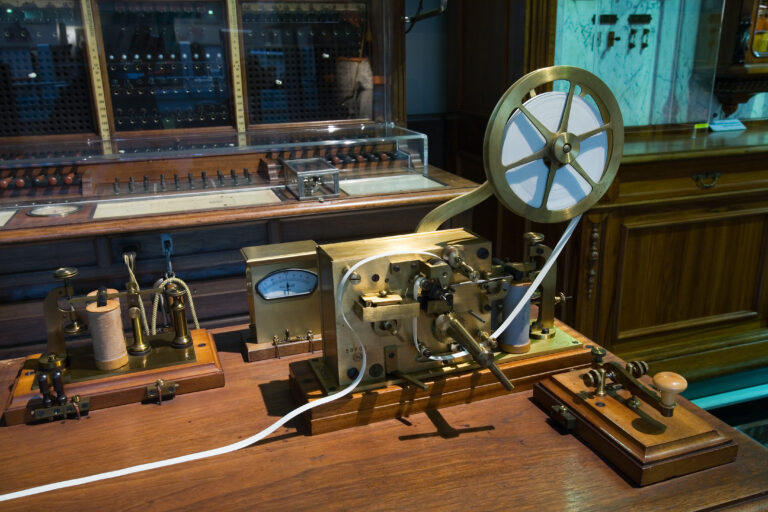

I / Les prémices : le télégraphe et les mandats (19ème siècle)

Avant l’internet, le télégraphe était le moyen le plus rapide pour transmettre des informations, y compris des instructions de paiement.

C’était un système destiné à transmettre des messages, appelés télégrammes, d’un point à un autre sur de grandes distances, à l’aide de codes pour une transmission rapide et fiable.

Le télégraphe, bien qu’incapable de transférer physiquement de l’argent, a révolutionné les transferts d’argent au 19ème siècle en agissant comme un messager instantané pour les instructions de paiement.

1- Réseau de bureaux

Un réseau de bureaux est un ensemble d’emplacement physiques, appartenant à une même entreprise ou travaillant en partenariat, qui permettent aux clients d’envoyer et de recevoir de l’argent.

Vers la fin du 19ème siècle, des entreprises comme Western Union ont établi un vaste réseau de bureaux télégraphiques dans différents pays et villes dans les années 1870.

2- Envoi d’instructions

Un expéditeur se rendait à un bureau et payait le montant du transfert, plus des frais, en fournissant les coordonnées du bénéficiaire.

Le bureau télégraphiait alors un message codé au bureau destinataire, l’autorisant à verser le montant correspondant au bénéficiaire.

3- Notification et retrait

Le bureau destinataire informait le bénéficiaire, qui se présentait avec une pièce d’identité pour retirer les fonds.

II / L’arrivée des pionniers numériques (fin du 20ème siècle)

Les pionniers numériques du transfert d’argent ont ouvert la voie à la révolution que nous connaissons aujourd’hui, en exploitant la puissance naissante de l’informatique et d’Internet. Voici quelques acteurs clés et leurs innovations marquantes :

1- SWIFT (Society for Worldwide Interbank Financial Telecommunication) fondé en 1973

SWIFT est un réseau de transfert utilisé par les banques pour communiquer de manière sécurisée entre elles, notamment pour fournir des instructions relatives à des transferts de fonds entre des comptes.

SWIFT a été conçu en réponse au système lacunaire Telex, son prédécesseur. Telex était un ancien système de communication destiné aux institutions financières.

Considéré comme peu pratique et propice aux erreurs, il offrait des délais de traitement élevés. Le réseau SWIFT a été créé en 1973 à Bruxelles avec la participation de 239 institutions financières issues de 15 pays. Quatre ans plus tard, il regroupait 518 institutions provenant de 22 pays.

À l’heure actuelle, le réseau SWIFT est utilisé par plus de 11 000 institutions bancaires situées dans plus de 200 pays.

• Innovation : Remplacer le système de transfert de fonds basé sur le papier et le télex par un réseau de messagerie électronique sécurisé pour les institutions financières.

• Impact : Accélération considérable des transactions transfrontalières et réduction significative des erreurs. SWIFT est devenu la norme pour les transferts internationaux entre banques.

2- First Virtual Holdings fondé en 1994

Fondé en 1994, First virtual Holding est l’une des premières sociétés de paiement en ligne.

En 1998, First Virtual a quitté le secteur des paiements en ligne pour se concentrer sur les services de courrier électronique et la messagerie Internet.

• Innovation : l’ entreprise proposait des transferts d’argent entièrement électroniques via Internet.

Les clients communiquaient leurs informations de paiement par email, First Virtual traitait la transaction et avisait le marchand par email pour expédier les biens.

• Impact : Bien que limité par la pénétration d’Internet à l’époque, First Virtual a ouvert la voie aux paiements en ligne.

3- PayPal fondé en 1998

PayPal est une entreprise américaine de service de paiement en ligne au niveau international. La plateforme sert d’alternative au paiement par chèque ou par carte bancaire.

Autrefois appelé Confinity, il a été lancé en décembre 1998 par la société de développement de logiciels de sécurité pour appareils portables du même nom. Issu de la fusion en 2000 entre Confinity et X.com, PayPal entre en bourse en 2002 et devient une plateforme de paiement en ligne.

• Innovation : Plateforme de paiement en ligne permettant aux utilisateurs de lier leurs comptes bancaires ou cartes de crédit d’envoyer et de recevoir de l’argent facilement.

• Impact : Démocratisation des paiements en ligne, simplification du commerce électronique et croissance exponentielle des transactions en ligne entre particuliers.

Ces pionniers, malgré des contextes technologiques et d’adoption différents, ont partagé une vision commune, supprimer les barrières géographiques et technologiques pour faciliter le mouvement de l’argent. Ils ont posé les fondations pour l’écosystème actuel des transferts d’argent numériques, ouvrant la voie à des innovations ultérieures.

III / La révolution des applications mobiles et des Fintechs (21ème siècle)

Le 21ème siècle a vu l’émergence d’une véritable révolution dans le domaine des transferts d’argent, menée par la convergence de deux forces majeures : les applications mobiles et les fintechs. Cette nouvelle vague a non seulement transformé l’expérience utilisateur, mais aussi l’accès et l’inclusion financière, repoussant les limites du possible.

1- La montée en puissance des applications mobiles

• Accessibilité et portabilité : Les smartphones sont devenus des outils omniprésents, offrant un accès instantané et pratique aux services financiers.

• Simplification des transactions : Des interfaces conviviales, des processus intuitifs et des options de paiement multiples (cartes de crédit, comptes bancaires, portefeuilles électroniques) ont rendu les transferts plus simples que jamais.

• Transparence et suivi : Les utilisateurs peuvent suivre en temps réel l’état de leurs transferts, leur taux de change et les frais associés.

2- FinTech : L’innovation au service de l’inclusion financière

• Alternatives aux banques traditionnelles : Des startups comme TransferWise, WorldRemit et TRANSFERGRATIS ont développé des plateformes numériques permettant des transferts internationaux à des taux de change compétitifs et des frais réduits.

• Services financiers pour les non bancarisés : Des solutions innovantes ont démocratisé l’accès aux services financiers pour des millions de personnes sans compte bancaire.

• Microfinance et prêts : Des plateformes fintech facilitent l’accès aux microcrédits, aux prêts et aux assurances pour les entrepreneurs et les personnes à faibles revenus.

3- Impact et défis

• Inclusion financière accrue : Les technologies mobiles et fintech ont permis de réduire les inégalités d’accès aux services financiers, en particulier dans les pays en développement.

• Réduction des coûts et des délais : Les transferts d’argent sont devenus plus rapides et moins coûteux, favorisant le commerce international et les transferts familiaux.

• Sécurité et confidentialité : La protection des données personnelles et la lutte contre la fraude restent des enjeux importants dans l’écosystème des transferts d’argent numériques.

L’alliance entre les applications mobiles et les fintechs a déclenché une transformation profonde du paysage des transferts d’argent, rendant les transactions plus rapides, plus abordables et plus accessibles que jamais.

IV / Les facteurs clés de cette évolution

L’évolution des transferts d’argent en ligne est le fruit d’une convergence de facteurs, tant technologiques que socio-économiques. Voici quelques-uns des principaux moteurs de cette transformation.

1- Les avancées technologiques

• Internet et la bande passante : L’essor d’Internet et l’augmentation de la bande passante ont permis des communications plus rapides et plus fiables, facilitant les transactions financières en ligne.

• Smartphones et applications mobiles : La popularisation des smartphones et des applications mobiles a rendu les services financiers accessibles à un public plus large, quel que soit l’endroit où le moment.

• Cryptomonnaies et blockchain : L’émergence de la blockchain et des cryptomonnaies offre des solutions décentralisées et sécurisées pour les transactions transfrontalières, ouvrant de nouvelles possibilités.

2- Facteurs socio-économiques

• Globalisation et migration : L’augmentation des flux migratoires et la mondialisation des échanges commerciaux ont accru la demande pour des transferts d’argent rapides et peu coûteux à l’échelle internationale.

• Inclusion financière : L’accès à des services financiers pour les populations non bancarisées et à faibles revenus est devenu une priorité, stimulant le développement de solutions numériques plus inclusives.

• Demande pour la transparence et la traçabilité : Les consommateurs recherchent des services financiers transparents et traçables, ce qui favorise l’adoption des plateformes en ligne offrant une meilleure visibilité sur les transactions.

3- Facteurs concurrentiels

• Diminution des coûts : La concurrence accrue entre les banques traditionnelles, les fintechs et les opérateurs de téléphonie mobile a entraîné une réduction des frais de transfert d’argent, favorisant l’adoption des services numériques.

• Innovation et diversification des services : Les fournisseurs de services de transfert d’argent se diversifient en proposant des services supplémentaires, comme des prêts, des assurances et des investissements, créant une offre globale plus attractive.

4 : Réglementation et confiance

• Cadres réglementaires plus clairs : L’adoption de réglementations spécifiques pour les services de transfert d’argent en ligne a contribué à accroître la confiance des consommateurs et à garantir la sécurité des transactions.

• Lutte contre la fraude et le blanchiment d’argent : Les efforts continus pour lutter contre la fraude et le blanchiment d’argent renforcent la sécurité et la crédibilité des services de transfert d’argent en ligne.

• La mondialisation : La mobilité accrue des populations et le commerce international ont créé une forte demande pour des transferts d’argent transfrontaliers.

• L’innovation technologique : Internet, les smartphones et les technologies de cryptage ont rendu les transferts d’argent plus rapides, moins chers et plus sûrs.

• La réglementation : Des réglementations plus strictes en matière de blanchiment d’argent et de financement du terrorisme ont conduit à la création de systèmes de vérification d’identité plus robustes.

Au niveau des Cadres réglementaires internationaux nous avons :

FATF (Financial Action Task Force on Money Laundering) : Organisme intergouvernemental qui établit des normes internationales pour lutter contre le blanchiment d’argent et le financement du terrorisme. Ces normes sont appliquées par les pays membres et influencent les réglementations locales.

GAFI (Groupe d’Action Financière sur le Blanchiment des Capitaux) : Organisme français équivalent à la FATF, qui joue un rôle important dans la mise en place de réglementations anti blanchiment.

Au niveau des Réglementations nationales et régionales:

• États-Unis: La Financial Crimes Enforcement Network (FinCEN) et le Bureau of Consumer Financial Protection (CFPB) établissent des règles pour les entreprises de transfert d’argent, notamment les exigences de vérification de l’identité et la lutte contre la fraude.

• Union européenne: La Directive sur les services de paiement (PSD2) et le Règlement général sur la protection des données (RGPD) régissent les transferts d’argent en ligne dans l’UE, en mettant l’accent sur la sécurité des données et la protection des consommateurs.

• Afrique: Des organisations régionales comme l’Autorité de régulation des services financiers d’Afrique de l’Est (ARSF) établissent des normes et des directives pour les transferts d’argent en ligne dans la région.

V / L’avenir des transferts d’argent en ligne

L’avenir des transferts d’argent s’annonce passionnant, marqué par une convergence de tendances technologiques et sociétales profondes. Voici un aperçu des perspectives et des innovations clés

1- Blockchain et cryptomonnaies

• Transactions décentralisées et sécurisées : La blockchain offre une solution de confiance et de transparence pour les transferts d’argent, réduisant les coûts et les délais, notamment pour les transactions transfrontalières.

• Nouvelles monnaies numériques : Les cryptomonnaies comme Bitcoin et Ethereum ouvrent de nouvelles possibilités de transfert d’argent instantané et sans frontières, bien que leur volatilité reste un défi.

• Stablecoins : Des cryptomonnaies « stabilisées » sur des actifs traditionnels comme le dollar américain offrent une alternative plus stable aux monnaies numériques.

2- Intelligence artificielle (IA)

• Personnalisation et automatisation : L’IA peut analyser les données et personnaliser l’expérience utilisateur, en optimisant les taux de change, en prédisant les besoins et en automatisant les processus de transaction.

• Détection de la fraude : L’IA peut identifier les transactions frauduleuses en temps réel, améliorant la sécurité et réduisant les pertes.

3- Finance ouverte (Open Finance)

• Partage de données et d’applications : L’Open Finance permettra aux utilisateurs de partager leurs données financières avec des tiers, ouvrant la voie à des services innovants de transfert d’argent et de gestion financière.

• Nouveaux écosystèmes financiers : L’interopérabilité entre les plateformes permettra de créer des services plus complets et personnalisés, en intégrant des solutions de transfert d’argent à des services bancaires, d’assurance et d’investissement.

4- Inclusion financière

• Augmentation de l’accès : Les technologies numériques continueront de démocratiser l’accès aux services financiers, permettant aux personnes non bancarisées de participer à l’économie mondiale.

• Microfinance et micro-paiements : Les technologies de transfert d’argent faciliteront l’accès aux microcrédits, aux micro-paiements et aux services financiers pour les populations à faibles revenus.

5- Défis et opportunités

• Sécurité et confidentialité : La protection des données et la lutte contre la fraude restent des défis importants, nécessitant des solutions technologiques robustes et des réglementations adéquates.

• Harmonisation des réglementations : L’adoption de réglementations claires et harmonisées entre les pays est essentielle pour faciliter le développement et l’adoption des transferts d’argent numériques.

• Éducation et adoption : La sensibilisation du public aux avantages et à l’utilisation des technologies de transfert d’argent est cruciale pour une adoption généralisée.

The story of online money transfers is far from over. It is constantly evolving, driven by innovation and the ambition to create a more inclusive and accessible financial system for all. Blockchain technology, with its disruptive potential, promises to further democratize money transfers, making them not only faster and cheaper, but also more transparent and secure. Financial inclusion, particularly in developing countries, is another major challenge that industry players are striving to address. By facilitating access to financial services for unbanked populations, online money transfers contribute to reducing poverty and fostering economic development.

The epic story of online money transfers is therefore the tale of a silent revolution that has already transformed our lives, but whose potential for positive impact on the world is far from exhausted. At a time when physical borders are fading thanks to technology, financial borders also seem poised to collapse, paving the way for a future where money flows freely and equitably.